全国免费咨询热线

全国免费咨询热线

免税漏洞遭遇CRS政策收紧的现状分析

全球税务透明化趋势加速,过去一些被称为“免税漏洞”的财富安排正在接受CRS政策的严格审视。那些曾被部分高净值人群利用的低税或零税账户结构、海外信托安排和保险工具正在面临被纳入自动信息交换体系的现实挑战。

传统“免税漏洞”面临全面纳入

在CRS实施之前,一些国家允许财务账户和投资产品享受较高的保密性和低税负,这为全球财富持有人提供了广阔机会。比如将资产转入匿名信托或设立境外公司账户以规避申报义务在一定时期内被利用。然而CRS投入执行,这种账户和结构正逐步被确认为金融账户,信息上报义务被扩大。过去无法自动交换的隐匿资产渠道现已受到限制,免税空间正在显著缩小。

高现金值保险与匿名信托成为重点监管对象

部分投资者习惯通过高现金值的保险产品或匿名信托在非CRS国家进行资产配置以规避信息披露。但是CRS对保险合同和信托结构中的账户信息进行了统一界定,金融机构需要对投保人或受益人的税务身份进行验证并上报相关信息。与此各国税务机关也在增强对这些产品的识别能力,这意味着以往依靠高隐匿性资产规避申报的方式将不再奏效。

境外公司和信托结构透明度显著提升

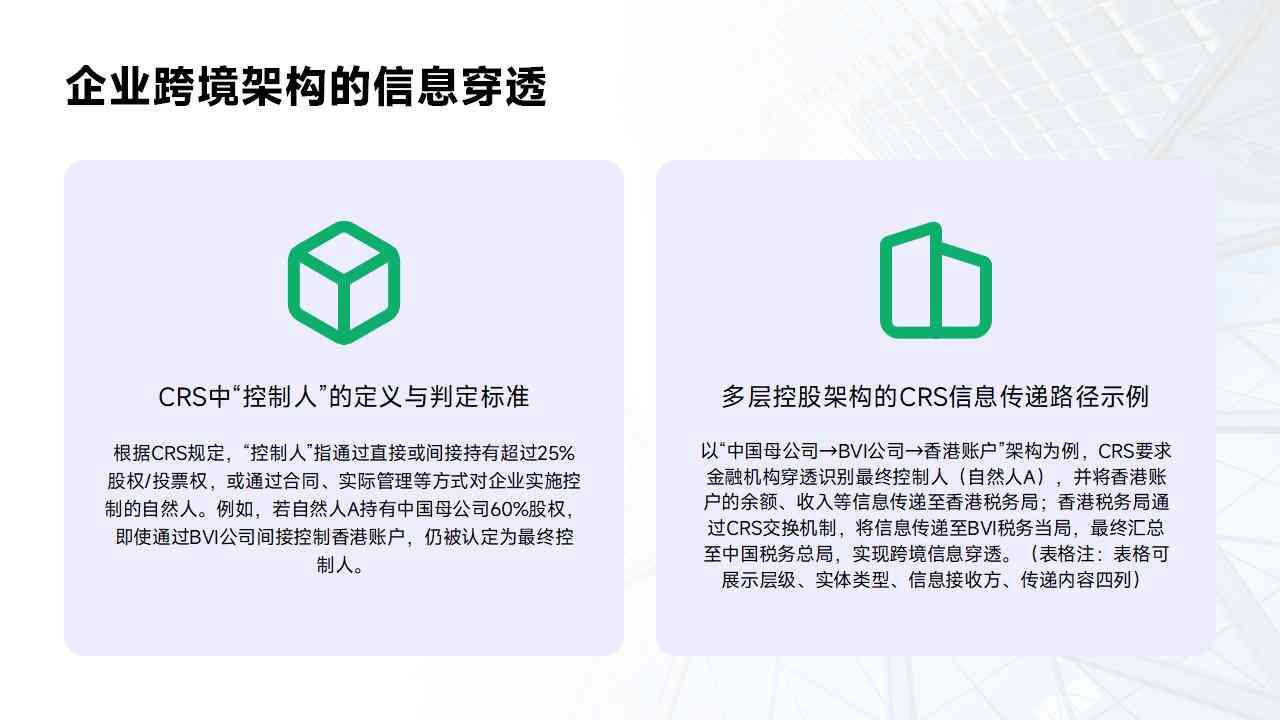

过去设立的境外公司或信托结构曾被用作税务优化工具,其结构多层次且复杂,意在规避信息披露。如今CRS要求金融机构辨识最终受益人并进行申报,使得这些结构的隐匿优势大幅削弱。各国税务机关通过金融账户信息交换,能够更快地识别资金流向和受益权归属,极大程度地压缩了利用境外结构规避申报的空间。

信息共享机制的增强增强政策执行力

CRS自动信息交换机制的规模和频率都在不断提升,参与国家的数据交换更加广泛及时。金融机构的尽职调查也被纳入合规重点,通过标准化流程和技术系统,金融机构能够准确甄别风险账户并完善执行机制。税务机关也借助大数据分析追踪跨境资金流动,将不再留下监管盲区。

合规规划成为财富管理新常态

面对免税漏洞遭遇收紧的现实,合理的财富管理策略正在发生转变。高净值人士和家庭开始更多地注重合规安排与税务透明,通过调整资产配置、优化账户结构,并配合专业顾问进行合法合规的全球财务规划,争取在减税与免税空间受限的环境中实现财富保值增值。未来资产管理将不再依赖隐匿策略,而是围绕透明化、合规化和制度化展开。

CRS政策的收紧意味着众多曾被利用的免税安排正不断失效,免税空间正在被制度规范所侵蚀。高净值家庭和机构必须迅速调整资产安排,拥抱合规成为主流。唯有通过合法合规的财务规划,才能在全球税务透明化的新格局下实现财富安全与可持续增长。